Private Unfallversicherung

Mit einer privaten Unfallversicherung können Unfälle im Haus, beim Sport oder anderen Freizeitaktivitäten finanziell abgesichert werden. Die Police ist ein ergänzender Schutz zur gesetzlichen Unfallversicherung. Der Abschluss einer solchen ist für Unternehmen für ihre Angestellten für Arbeitsunfälle sowie den Arbeitswegen vorgeschrieben. Eine gesetzliche Unfallversicherung gibt es auch für Kinder und Studenten für Unfälle in der Schule bzw. Hochschule und den Wegen.

Unfallbegriff wird zunehmend erweitert

Ein Unfall ist nach den Versicherungsbedingungen, wenn der Versicherte durch ein plötzliches von außen auf den Körper wirkendes Ereignis unfreiwillig eine Gesundheitsschädigung erleidet. Manche Versicherungsgesellschaften zählen zum Unfallbegriff zunehmend auch Vergiftungen, Insektenstiche (z. B. Zeckenbisse), Infektionen (z. B. Masern) und Bewusstseinsstörungen (z. B. durch Epilepsie, Ohnmacht oder Medikamente).

Die Unfallversicherung zahlt, wenn der Versicherte infolge des Unfalls einen bleibenden Schaden erleidet. Angenommen wird dies, wenn die ärztliche Prognose vorliegt, dass die Beeinträchtigung voraussichtlich für länger als 3 Jahre besteht.

Nach einem Unfall können auf die Betroffenen hohe Kosten zukommen. Neben einer langen Genesungszeit mit einem Einkommensausfall kann es möglich sein, dass der bisherige Beruf nicht mehr ausgeübt werden kann. Auch Kosten für einen eventuell notwendigen behindertengerechten Umbau der Wohnräume sind gegebenenfalls zu bewältigen.

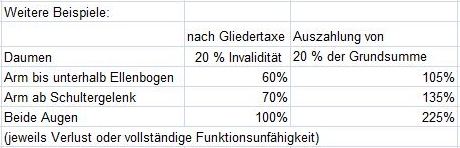

Auszahlung auf Basis der Gliedertaxe

Unfallversicherungen zahlen einen Einmalbetrag wenn der Versicherte infolge eines Unfalls invalide wird. Die Leistungshöhe ist dabei abhängig von dem Grad der Invalidität. Der Gesamtverband der deutschen Versicherungswirtschaft e. V. (GDV) hat mit der „Gliedertaxe“ für die verschiedenen Beeinträchtigungen der körperlichen und geistigen Leistungsfähigkeit Prozentsätze festgelegt. Diese gelten für die Versicherungsgesellschaften als Empfehlung für die Festlegung der Leistungshöhe im individuellen Fall.

Mit Abschluss der Unfallversicherung wird eine Grundsumme vereinbart und festgelegt für welchen Grad der Invalidität welche Progression im Hinblick auf die Grundsumme gezahlt wird. Die Progression beginnt meist ab 50 % Invalidität und steigt mit zunehmendem Invaliditätsgrad überproportional an.

Beispiel:

Verliert der Versicherte als Unfallfolge ein Bein unterhalb des Knies ist er nach der Gliedertaxe des GDV zu 50 % invalide. Bei einem Tarif mit einer Progression von 225 % wird dann 75 % der vereinbarten Grundsumme als Einmalsumme ausgezahlt.

Einmalbetrag und geringe Todesfallleistung versichern

Neben einem Einmalbetrag wird meist eine Leistung für den Tod infolge des Unfalls vereinbart (ausreichend sind 10.000 bis 15.000 Euro). In gleicher Summenhöhe zahlt die Versicherung bei Eintritt des Versicherungsfalls auch eine Leistung bis der endgültige Grad der Invalidität sich zeigt.

Mit zunehmendem Alter kann die Grundsumme herabgesetzt werden. Ist für einen Familienvater im Alter von 30 Jahren eine Versicherungssumme in einer Größenordnung des 6-fachen Jahreseinkommens sinnvoll, reicht im Alter von 50 Jahren in der Regel das 4-fache Einkommen.

Unfallrente, Dynamisierung und Beitragsrückgewähr meist nicht sinnvoll

Manche Tarife sehen auch eine Unfallrente vor, was meist jedoch nicht sinnvoll ist. Ein ausreichend hoher Einmalbetrag ist in aller Regel zweckmäßiger. Zudem ist die Vereinbarung einer Dynamisierung oder einer Beitragsrückgewähr nicht erforderlich, meint der Bund der Versicherten. Die Beitragshöhe wird des Weiteren auch von der Gefahrengruppe des Berufes sowie von risikoreichen Freizeitaktivitäten, wie beispielsweise tauchen, beeinflusst.

Im Laufe der Jahre haben die möglichen Versicherungsleistungen zugenommen. So werden neben Geldleistungen zunehmend Hilfestellungen, wie z. B. Haushaltshilfen, und Beratung angeboten.

Unfallversicherung als Alternative wenn die Berufsunfähigkeit nicht abgesichert werden kann

Für Personen deren Antrag auf eine Berufsunfähigkeit (BU) ihres Berufes oder Vorerkrankungen abgelehnt wird, ist eine Unfallversicherung eine Alternative. Eine

BU-Versicherung

zahlt allerdings bei Berufsunfähigkeit aufgrund von Unfall oder Krankheit. Mit einer Unfallversicherung kann zumindest ein Teil des Risikos eines Verdienstausfalls abgesichert werden.

Auch beispielsweise für Hausfrauen und –Männer kann eine Unfallversicherung interessant sein. Die Versicherungssumme sollten in diesen Fällen mindestens 200.000 Euro betragen. Besondere Tarife gibt es auch für Senioren.

Für Kinder ist die Absicherung von Krankheit und Unfall mit einer Kinderinvaliditäts-versicherung möglich

Für Kinder ist alternativ eine Kinderinvaliditätsversicherung von Interesse. Eine solche Versicherung erbringt auch bei einer Invalidität infolge von Krankheit Leistungen. Dieser Fall tritt statistisch häufiger auf, als ein schwerwiegender Unfall. Kinder ab 15 Jahre, Studenten und Auszubildende können auch bereits eine Berufsunfähigkeitsversicherung abschließen.

Anzeige

Geldanlage-Ratgeber

Fordern Sie unseren kostenlosen Geldanlage

Fordern Sie unseren kostenlosen Geldanlage

-Ratgeber mit zahlreichen Tipps zur Geldanlage an und bleiben Sie monatlich mit unserem Newsletter auf dem Laufenden.