Fondssparen

Modernes Sparen mit Köpfchen

Für den Vermögensaufbau sowie die Altersvorsorge ist es sinnvoll regelmäßig einen bestimmten Geldbetrag auf die Seite zu legen und anzusparen. Eine Möglichkeit dazu besteht in einem Fondssparplan.

Bei einem Sparplan in einen offenen Investmentfonds werden in festgelegten Zeitabständen, meist monatlich (auch ein anderer Turnus ist möglich), ein festgelegter Betrag in einen bestimmten Fonds investiert. Der Mindestbetrag für die Sparrate liegt häufig bei 50 Euro, in manchen Fällen auch bei 25 Euro.

Die Vorteile eines Fondssparplans sind:

- Vermögensaufbau mit regelmäßigem Ansparen

- bereits kleine Beträge können in Wertpapiere investiert werden

- der Sparplan ist flexibel (Ausnahme VL und Riester)

- Cost-Average-Effekt = niedriger Durchschnittspreis

Mit kleinen Beträgen Wertpapiervermögen aufbauen

Für einen Fondssparplan wird ein

Depot

benötigt. Zudem ist mit Beginn des Sparplans eine Entscheidung für einen Investmentfonds, in den die Sparraten investiert werden, zu treffen. Dabei kann nicht jeder Fonds ausgewählt werden, denn nur für bestimmte Fonds sind Sparpläne möglich. Die Wahl besteht meist unter

Aktienfonds

,

Rentenfonds

oder auch gemischten Fonds. Die Entscheidung ist davon abhängig, wie risikobereit der Sparer ist. Ein weiteres Entscheidungskriterium kann auch der Ausgabeaufschlag sein. Bei manchen Anbietern wird dieser bei Sparplänen reduziert oder fällt sogar ganz weg. Bei dem notwendigen Depotkonto sollte darauf geachtet werden, dass keine Gebühren anfallen.

Mit jeder Sparrate erfolgt ein Kauf in Anteile des ausgewählten Fonds, die in das Depot eingebucht werden. Außerhalb von Sparplänen sind Einmalanlagen in Fondsanteile in niedrigen Größenordnung, von 25 bis 50 Euro, nicht möglich. Meist werden mehrere Hundert Euro als Mindestsumme verlangt. Somit ist ein Fondssparplan die Möglichkeit bereits mit sehr geringen Beträgen in Wertpapiere zu investieren. Zudem fördert ein Sparplan die Disziplin zum regelmäßigen Sparen.

Ein Fondssparplan ist sicher auch für Großeltern als Unterstützung des Vermögensaufbaus für die Enkel interessant. Das gleiche gilt für Patenkinder.

Flexibles Sparen in Wertpapiere

Das Fondssparen ist sehr flexibel. Die Höhe der Sparrate und der Einzahlungsrhythmus können jederzeit geändert werden. Eine Mindestsparzeit gibt es nicht, so dass der Sparauftrag auch ausgesetzt oder beendet werden kann. Ein Verkauf der bereits erworbenen Fondsanteile ist jederzeit möglich. Zudem kann der Fonds, von dem der Anteilskauf erfolgt, gewechselt werden.

Cost-Average-Effekt:

Mit jeder Sparrate wird die gleiche Summe in Fondsanteile investiert. Bei einem niedrigen Kurs des Fonds zum Kaufzeitpunkt können mehr Anteile erworben werden, als bei einem hohen Kurs. Dieser Sachverhalt wird bei einem Ansparplan in Fonds als Cost-Average-Effekt oder auch als Vorteil des niedrigen Durchschnittspreises bezeichnet.

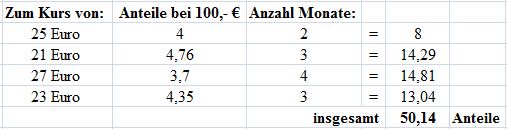

Ein Beispiel:

Ein Jahr lang werden jeden Monat 100 Euro in einen Fonds gespart.

Zum Kurs von 25 Euro werden für 100 Euro 4 Anteile erworben. Ist dies in zwei Monaten der Fall sind es 8 Anteile.

Tabelle:

Insgesamt sind im Jahr 1.200 Euro eingezahlt worden. Dafür sind 50,14 Anteile erworben worden. Im Durchschnitt hat ein Fondsanteil somit 23,93 Euro gekostet. Dieser Wert liegt unter den Höchstkursen und zeigt den Vorteil von regelmäßigen Käufen.

Entwicklung des Fonds beobachten

Regelmäßiges Sparen ist gut und schön. Trotzdem sollte nicht versäumt werden die Entwicklung des ausgewählten Fonds in regelmäßigen Abständen, mindestens einmal im Jahr mit dem Depotjahresauszug, zu überprüfen. Ist diese nicht zufriedenstellend kann es sinnvoll sein, zukünftige Sparraten in einen anderen Fonds zu investieren.

Besondere Fondssparpläne: VL-Vertrag und Riester-Rente

Fondssparpläne gibt es auch für Verträge über Vermögenswirksame Leistungen (VL). Ein solcher Vertrag ist jedoch weniger flexibel. Es ist eine Sparzeit von sechs Jahren vorgesehen. Danach sind die Anteile bis zum 01.01. des Folgejahres gesperrt. Erst nach dieser Zeit können die Anteile verkauft werden.

Bei einem Riester-Fondssparplan sind die Fondsanteile, um die Riester-Zulage sowie die Steuervergünstigungen zu erhalten, bis zum 60. Lebensjahr nicht veräußerbar.

Fordern Sie unseren kostenlosen Geldanlage

Fordern Sie unseren kostenlosen Geldanlage