Die Private Krankenversicherung – immer optimal versorgt

Private Krankenversicherungen bieten einen vollständigen Krankenversicherungsschutz sowie für einzelne Bereiche Zusatzversicherungen an.

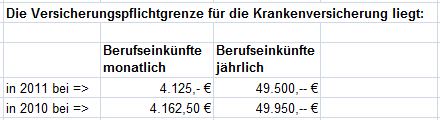

Vollständig mit einer Privaten Krankenversicherung versichern kann sich jeder Angestellte der freiwillig versichert ist. Dieser Status wird erreicht, wenn gewisse Einkommenshöhen überschritten werden und somit keine Pflichtversicherung in der Gesetzlichen Krankenkasse mehr besteht.

Angestellte ab bestimmter Einkommenshöhe, Freiberufler, Selbstständige und Beamte können sich privat versichern

Seit 2007 musste die Versicherungspflichtgrenze in drei aufeinanderfolgenden Jahren überschritten werden, um freiwillig versichert zu sein. Ab 2011 ist dafür das Überschreiten in einem Jahr ausreichend. Bei einer Entscheidung für die private Krankenversicherung ist eine Rückkehr in die gesetzliche Krankenkasse in der Regel nicht mehr möglich. Es muss daher darauf geachtet werden, dass die Beiträge auch im Alter bezahlbar bleiben.

Freiberufler, Selbstständige und Beamte sind in der Regel freiwillig versichert (Ausnahme Selbstständige, die Mitglied der Künstlersozialkasse sind) und können sich jederzeit, unabhängig vom Einkommen, in einer privaten Krankenkasse versichern.

Feste Beiträge – unabhängig vom Einkommen – Beitragserhöhungen möglich

Die Beiträge für eine private Krankenversicherung sind unabhängig vom Einkommen. Sie bemessen sich nach:

- Alter,

- Geschlecht,

- Vorerkrankungen,

- Gesundheitszustand,

- Beruf

- Lebensweise und Freizeitverhalten (z. B. Raucher, gefährliche Sportarten) und dem gewähltem Tarif.

Die Leistungen der Krankenversicherung können nach den Wünschen des Versicherten in den Bereichen ambulant, stationär und Zahn individuell zusammen gestellt werden. Beispielsweise kann auch der Einschluss von alternativen Heilverfahren, Chefarztbehandlungen, Ein- und Zweibettzimmer, Krankentagegeld oder hochwertigeren Zahnersatz vereinbart werden.

Einen vergleichsweise günstigen Beitrag gibt es bei der Vereinbarung eines Selbstbehalts. Auch die Vereinbarung einer Beitragsrückerstattung für den Fall, dass keine Leistungen in Anspruch genommen wurden, ist sinnvoll.

Für eine private Krankenversicherung ist ein Antrag auf Versicherung mit ausführlichen Angaben zur Person sowie gegebenenfalls einem Gesundheitscheck nötig. Die Versicherungsgesellschaft prüft diesen und trifft eine Entscheidung darüber, ob sie die Versicherung zum normalen Beitrag anbietet oder einen Risikozuschlag verlangt. In machen Fällen kann es auch zu einem Ausschluss von der Leistungspflicht bei bestimmten Erkrankungen oder zu einer Ablehnung des Antrags kommen.

Die Beiträge können jederzeit erhöht werden. Arbeitnehmer erhalten für die private Krankenversicherung einen Zuschuss vom Arbeitgeber. Dieser ist maximal auf den Arbeitgeberanteil analog einer gesetzlichen Krankenversicherung begrenzt und beläuft sich für 2011 auf 271,01 Euro monatlich (7,3 % der Bemessungsgrenze von 3.712,50 Euro, ohne Zuschuss für die Pflegeversicherung). Freiberufler und Selbstständige müssen ihre Beiträge vollständig selbst tragen, Beamte bekommen eine Beihilfe.

Jedes Familienmitglied muss separat versichert werden

In der privaten Krankenversicherung muss jedes Familienmitglied mit einem eigenen Vertrag versichert werden. Eine beitragsfreie Familienversicherung wie in der gesetzlichen Krankenversicherung gibt es nicht.

- Kriterien für die Tarifauswahl können sein:

- Gibt es eine Summenbegrenzung in den ersten Jahren bis zur vollen Leistungsübernahme?

- Welche Leistungen werden zu 100 % bezahlt?

- Besteht eine beitragsfreie Ruhensvereinbarung bei Arbeitslosigkeit?

- Auf welche Leistungsbereiche (ambulant / stationär / Zahn) bezieht sich der Selbstbehalt?

- Werden Leistungen bis zu den Höchstsätzen der Gebührenordnung für Ärzte (GOÄ) und darüber hinaus erstattet?

- Welche Vorsorgeuntersuchungen werden übernommen?

- Werden psychotherapeutische Behandlungen übernommen?

Da mit steigendem Alter in der Regel mehr Versicherungsleistungen anfallen enthalten die Beiträge einen Sparanteil als Altersrückstellung. So sollen Beitragsanpassungen im Alter möglichst vermieden werden. Seit 2009 ist es möglich die Altersrückstellungen bei einem Wechsel in eine andere Private Krankenversicherung mitzunehmen.

Seit 2009 hat jede private Krankenversicherung einen Basistarif

Seit 2009 sind private Versicherer verpflichtet einen „Basistarif“ anzubieten. Für diesen sind die Leistungen durch den Gesetzgeber vorgegeben und orientieren sich an den gesetzlichen Krankenkassen. Es gibt einen Annahmezwang. Der Beitrag richtet sich nach Alter und Geschlecht, jedoch gibt es keine Gesundheitsprüfung und demzufolge keine Risikozuschläge. Eine Einzelperson darf für den Basistarif nicht mehr zahlen als den durchschnittlichen Höchstbetrag der gesetzlichen Krankenkasse.

Krankenzusatzversicherungen auch für gesetzlich Versicherte

Gesetzlich Krankenversicherte können mit privaten Zusatzpolicen ihren Versicherungsschutz erweitern. Zusatzpolicen gibt es beispielsweise für:

- Auslandskrankenschutz,

- Ambulante Behandlungen,

- Stationäre Behandlungen,

- Zahnersatz,

- Heilpraktiker und

- Krankentagegeld.

Kostenerstattungsprinzip

Für private Krankenversicherungen gilt das Kostenerstattungsprinzip. Dies bedeutet, dass der Versicherte die Kosten vorlegt und danach mit Einreichung der Belege eine Erstattung erhält. Nur Rechnungen von Krankenhäusern werden in der Regel direkt von der Versicherung beglichen.

Fordern Sie unseren kostenlosen Geldanlage

Fordern Sie unseren kostenlosen Geldanlage